Prof. Marcos Juliano C. Dias e Prof. Pedro Valadares

Este texto é uma contribuição para a compreensão sobre uma proposta encampada pelo Sind-REDE/BH a respeito do reajuste da tabela do Imposto de Renda (IR). Acreditamos que o mesmo se faz necessário em função da pouca discussão que encontramos a respeito. Opinamos que a correção da tabela é uma campanha urgente, porque ano a ano nos é subtraído valores, descontados na própria fonte salarial, que nos geram perdas no poder aquisitivo, o que será explicado na sequência.

Em 1995, foi instituída a Lei 9250 que alterou a legislação do IR, da pessoa física e jurídica. Este foi também o último ano que a tabela do imposto de renda foi corrigida integralmente. A partir de 1996 até os dias atuais, ela acumula uma defasagem de cerca de 147,87%. Ela está sem correção parcial ou total desde 2015. Essa situação tem gerado uma perda absurda para assalariados e aposentados. Além de praticamente eliminar o ganho real de salários e aposentadorias, quando estes são reajustados.

Ainda em 1996, a isenção era de até 9 salários-mínimos (SM), quer dizer, só pagava imposto quem ganhasse acima de 9 SM. Hoje. quem ganha 1,5 SM (salário-mínimo e meio) já paga imposto de renda.

Em 1996, cerca de 8 milhões de pessoas apresentaram declaração de IR. Em 2023, devem entregar a declaração cerca de 39,5 milhões de pessoas, segundo estimativas do governo. Um aumento de quase cinco vezes.

Segundo dados da Unafisco, em 2022, por não corrigir a tabela do IR, o governo “confiscou” 48 bilhões de reais de assalariados e aposentados.

Segundo projeção da Unafisco (o valor poderá ser maior), o governo deve arrecadar em 2023, 320 bilhões de reais, dos quais 190 bilhões seriam indevidos. Pois a ausência da correção gera um aumento de carga tributária, de trabalhadores e aposentados.

Quem está ganhando com a distorção da tabela é o governo, que arrecada mais recursos da população trabalhadora e aposentada.

Quem perde, sem dúvida, é essa mesma população com salários mais baixos, que passará a pagar um imposto que não deveria pagar (se corrigida a tabela). Em contrapartida, para outro setor social, os mais ricos, as regras são diferenciadas. Exemplo: não há taxação de dividendos pagos pelas empresas aos seus acionistas (pessoa física). Só para título de comparação, nos EUA, a taxação de dividendos é na ordem de 30%.

Nesse sentido, taxar dividendos e aumentar os impostos das grandes fortunas seriam propostas que poderiam compensar a diminuição de arrecadação de um setor da sociedade com o reajuste da tabela do IR. Considerando que este (diminuição da arrecadação) é o principal argumento governamental para o não reajuste.

Por outro lado, caso haja tal reajuste, o imposto pago indevidamente pela população trabalhadora e aposentada, retornaria para a sociedade em forma de consumo.

Uma reforma tributária que considere como investimento a correção integral, correta e atualizada anualmente, da tabela IR, seria benéfica aos trabalhadores, aposentados e para toda a economia.

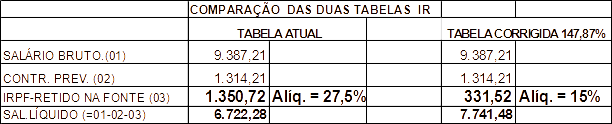

Para facilitar a compreensão, apresentamos uma tabela comparativa entre o valor do imposto cobrado atualmente e o imposto que seria cobrado se a tabela tivesse sido corrigida corretamente desde 1996 ou caso fosse aplicada a correção integral correta em 2023.

Os dados são reais de um professor da Prefeitura de Belo Horizonte (PBH), nível 26, com mais de 30 anos de carreira.

Se verá o tamanho do valor que é cobrado indevidamente do assalariado, atualmente.

DIFERENÇA SALÁRIOS LÍQUIDOS = 1.019,20 EM PREJUÍZO PARA O TRABALHADOR.

Ao compararmos os resultados da tabela atual e os da tabela corrigida integralmente se observa o tamanho do “confisco legal” a que o trabalhador foi submetido.

Prejuízo de R$1.019,20 (um mil, dezenove reais e vinte centavos) mensais.

Portanto, deixamos três questões para que cada um pense:

- Por que os governos não se interessaram em corrigir a tabela corretamente durante tantos anos?

- Por que os sindicatos, centrais sindicais e até nós trabalhadores e aposentados deixamos esta brutal injustiça ir acontecendo por tantos anos?

- Nos interessa produzir pressão para que a reivindicação de correção da tabela do IR seja realizada? Se sim, qual seria?

ANEXO

TABELAS DO IMPOSTO DE RENDA

Atual, sem correção:

| Base de Cálculo mensal (R$) | Alíquota | Parcela a Deduzir do IR |

|

|

|

|

|

|

|

|

|

|

|

| Até R$ 1.903,98 | Isento | R$ 0,00 |

|

|

|

|

| De R$ 1.903,98 até R$ 2.826,65 | 7,50 % | R$ 142,80 |

|

|

|

|

| De R$ 2.826,66 até R$ 3.751,05 | 15,00 % | R$ 354,80 |

|

|

|

|

| De R$ 3.751,06 até R$ 4.664,68 | 22,50 % | R$ 636,13 |

|

|

|

|

| Acima de R$ 4.664,68 | 27,50 % | R$ 869,36 |

Fonte: Infomoney

Com correção integral de 147,87%:

| Base de Cálculo mensal (R$) | Alíquota | Parcela a Deduzir do IR |

|

|

|

|

|

|

|

|

|

|

|

| Até R$ 4.719,33 | Isento | R$ 0,00 |

|

|

|

|

| De R$ 4.719,34 até R$ 7.006,32 | 7,50 % | R$ 353,95 |

|

|

|

|

| De R$ 7.006,33 até R$ R$ 9.297,60 | 15,00 % | R$ 879,43 |

|

|

|

|

| De R$ 9.297,61 até R$ 11.562,18 | 22,50 % | R$1.576,75 |

|

|

|

|

| Acima de R$ R$ 11.562,18 | 27,50 % | R$ 2.154,85 |

Fonte: Infomoney

Fontes: DIEESE, SINDFISCO, UNAFISCO, FSP e JORNAL ESTADO DE MINAS e INFOMONEY.

Belo Horizonte, 23 de março de 2023

Baixe o artigo completo no botão abaixo